平面镜

2022年中国光学镜头需求量及发展前途预测分析(图)

来源:乐鱼体育平台 发布时间:2024-10-15 10:17:46

中商情报网讯:光学镜头一般由精密结构件、塑料零件、镜片、光圈等光机电器件和镜筒组成,是光电行业的重要分支及机器视觉系统中必不可少的部件。光学镜头通过借助光学折射原理将需拍照的景物聚焦到胶片或图像传感器芯片上,从而完成光学成像。

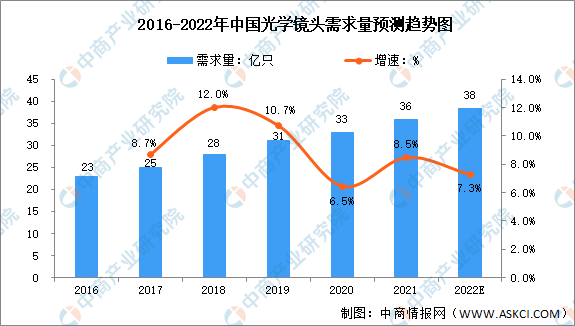

随着光学镜头下游应用场景愈发广泛及相关制造技术的进步与创新,我国光学镜头需求量逐年递增。多个方面数据显示,中国光学镜头需求量由2016年的23亿只增长至2020年的33亿只,年均复合增长率为9.45%。中商产业研究院预测,2022年中国光学镜头需求量将达38亿只。

近年来我国出台了一系列基础型产业支持政策,为光学镜头及解决方案行业的发展提供了良好的政策支持。同时,国家也持续引导和鼓励下游的消费电子、汽车、工业、医疗等行业的发展。

一方面,随着网络、物联网等技术与制造业加速融合,光学镜头的终端应用产品向数字化、智能化发展,下游应用领域也持续拓宽,从智能手机等消费电子领域进一步扩展到汽车、其他消费电子领域如AR/VR设备、工业、医疗等多元领域;另一方面,随着下游消费电子、汽车、工业、医疗等市场需求持续增长,光学镜头应用场景的广度和深度亦将进一步增大,带动光学镜头出货量提升。随着产品持续迭代升级,光学镜头厂商为维持稳定的盈利能力,要一直提升大规模生产能力、自动化生产程度和精益生产水平,提升产能利用率和产品良率。

随着下游应用领域对光学镜头技术提出更高要求,本土光学镜头厂商在光学变焦、自动对焦、光学防抖等技术方面不断实现突破,在设计、图像仿真算法、光学仿真、高精度光学模具、自动化流程覆盖及工艺方面形成领先优势,不断的提高精密制造能力,逐步建立并巩固在国际市场的竞争优势,促进了中国高端光学镜头的本土自主化发展。

随着下游应用需求的一直在变化,光学行业产业链布局持续完善,各环节的品控程度、技术水平也逐步的提升。此外,随着计算机显示终端对一站式光学解决方案的需求的增长,不少光学镜头及摄像头模组企业纷纷开始做全产业链布局,以实现垂直整合、建立竞争壁垒。

更多资料请参考中商产业研究院发布的《中国光学镜头行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。